劳斯莱斯收益的预期

交易平台的用户将密切关注劳斯莱斯在2月27日发布的2024财年全年业绩。

这家工程巨头已经提升了其指引,现在预计基础运营利润将在21亿到23亿英镑之间。

自由现金流预计将达到21亿到22亿英镑,反映出强劲的运营表现。

这些预测基于令人印象深刻的上半年业绩,基础运营利润猛增74%至11亿英镑。

关键表现驱动因素

全球航空旅行的复苏显著推动了民用航空部门的发展,而国防领域对动力系统的需求也有所增加。

2024年上半年,收入增长了19%,达到了82亿英镑,显示出强劲的动力。

这些因素促成了公司全年强劲的财务轨迹。

股东回报和市场情绪

最受期待的公告之一就是恢复股东分红。

公司计划在2024年向股东支付税后基础利润的30%。

市场分析师对此反应积极,共识估计与公司预期一致。

在线交易参与者应该关注市场对分红公告的反应。

挑战和前景

供应链限制仍然是公司面临的潜在阻力。

投资者将关注公司如何应对这些挑战的评论。

公司在应对全球经济不确定性方面的能力将受到密切审视。

2025年的前瞻指引对长期投资决策尤为重要。

战略发展

在首席执行官图凡·埃尔金比尔吉克的转型计划下,劳斯莱斯在运营方面获得了显著改善。

削减成本措施和战略调整增强了公司的财务状况。

进行股票交易的投资者应关注公司的中期目标更新。

此次收益报告可能会提供有关潜在新市场或技术投资的见解。

劳斯莱斯分析师和TipRanks智能评分评级

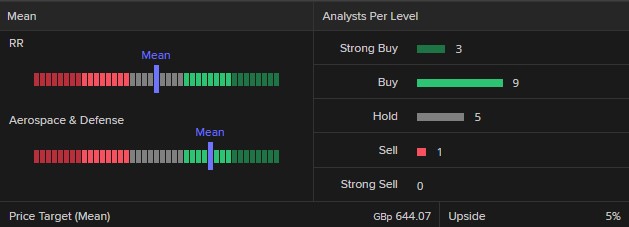

根据LSEG数据与分析,分析师将劳斯莱斯股票评级为“买入”,其中包含3个“强烈买入”、9个“买入”、5个“持有”和1个“卖出”。他们的平均长期目标价为644.07便士,约比目前劳斯莱斯的股价高出5%(截至2025年2月25日)。

分析师预计全年收入将同比增长12.2%,达到1729.5亿英镑,税前利润为203.3亿英镑(增长61%),每股收益(EPS)为18.18便士(增长32.88%),每股股息为5.37便士。预计到2025年将增至6.60便士,2026年达到8.21便士。

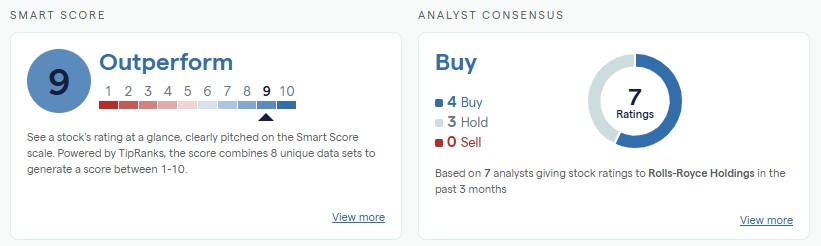

劳斯莱斯的TipRanks智能评分为“9表现优于大市”,分析师将其评级为“买入”,其中包含4个“买入”和3个“持有”建议(截至2025年2月25日)。

劳斯莱斯技术分析

劳斯莱斯的股价正朝着连续第七个月的涨幅迈进,到目前为止,今年迄今已上涨近5%。

从日线蜡烛图来看,劳斯莱斯的股价仍处于明确的上升趋势中,在本周的全年收益发布前,出现了一系列更高的最高点和更高的最低点。

在599.8便士的12月峰值下方,可以看到55日简单移动平均线(SMA)的支持在592.8便士,而更重要的是,2023年10月至2025年2月的上升趋势线支持在519.4便士。

尽管557.0便士的1月低点支撑着,但中期上升趋势将保持不变,当前2月份的历史最高点649.8便士仍在视野之中。一旦突破,心理上的700便士关口将成为焦点。

如何交易劳斯莱斯的收益:

请记住,所有交易都存在风险,您永远不应投资超过您能承受的损失。