中国的关键硬数据超出了保守的市场预期,为新的一年开了个好头,显示出国内需求的复苏正在持续。

房地产仍然是经济的主要拖累,价格和投资尚未触底

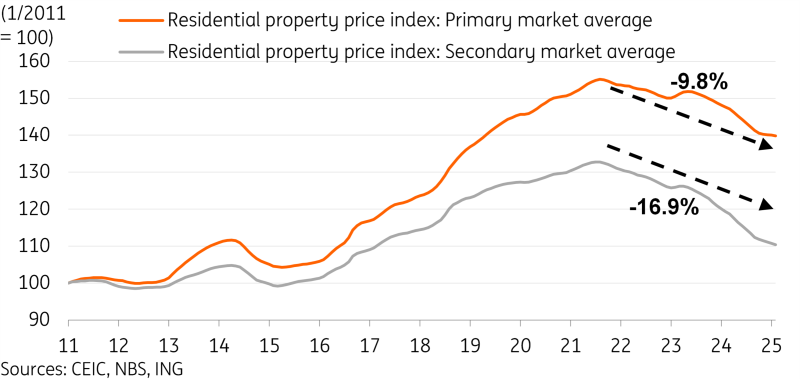

中国的新房和二手房价格在2月份继续环比下滑,分别为-0.14%和-0.34%,这显示出价格的长期触底可能至少还需要一个月。根据国家统计局发布的70个城市的房价数据,这一数据与1月份的-0.07%和-0.34%相比有所变化。相较于2024年大部分时间的跌幅,2月份的下滑幅度相对温和。目前,新房和二手房价格分别较高点下跌了9.8%和16.9%。不过,最近几个月价格下滑的速度明显放缓。

从城市分布来看,我们看到18个城市的一级市场价格上涨,7个城市价格持平,其余城市价格下跌。新供应的减少,再加上逐渐改善的市场情绪,帮助新房市场继续显示出复苏的迹象。不过,二手市场表现相对疲软,只有三个城市的价格上涨,两个城市价格持平,其余城市价格下跌。

市场的稳定首先出现在一线和二线城市,这里的需求基础较强,有助于支撑复苏。

稳定房地产市场一直是政策制定者今年的一个重要目标。2月份的数据表明,官员们在政策支持方面不应放松脚步可能是明智的。我们预计价格将在2025年找到一个低点,尽管L形复苏的可能性高于U形或V形复苏。

然而,稳定房地产投资可能仍需时日。除了看到价格触底外,我们还需要看到库存恢复正常,开发商才会开始加大新投资的力度。这个过程可能会相当不平衡,因为开发商在建造地点的选择上可能会更加谨慎。在今年前两个月,房地产投资同比仍然在收缩范围内,降幅为-9.8%,年初至今较2024年的-10.6%有小幅改善。

房地产价格尚未确认触底,但过去几个月的降幅有所缩小

零售销售加速,消费逐步复苏

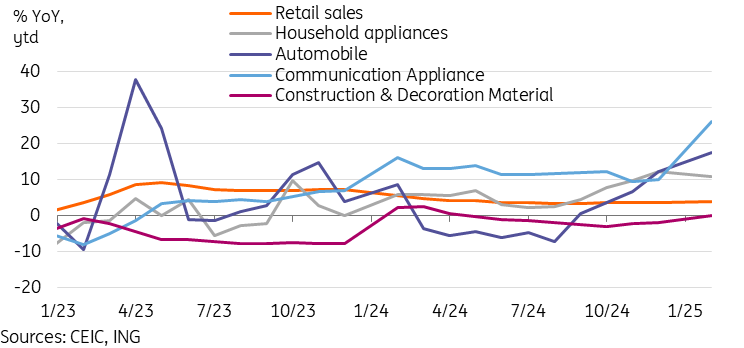

消费继续逐步复苏,前两个月的零售销售同比增长4.0%,超过市场预期,符合我们的预测。这个增速相比2024年的3.5%有所上升。

受益于置换政策的领域,如汽车、家电、家庭装修和装饰材料、电动自行车,以及手机、平板电脑和智能手表等电子产品,likely 超过总体增速。我们已经在前两个月的数据中看到了这些迹象,通讯设备类别快速增长,年初至今增幅达26.2%。此外,家用电器(10.9%)和家具(11.7%)类别也表现强劲。值得注意的是,汽车销售的表现非常差,年初至今同比下降了4.4%。

我们去年一直强调的“吃、喝、玩”主题也继续出色,体育和休闲(25.0%)、烟酒(5.5%)和餐饮(4.3%)均增长快于整体增速。

消费复苏的可持续性指标可能在于其他可选消费类别。这些类别在2025年开了个好头,黄金和珠宝(5.4%)、化妆品(4.4%)和服装(3.3%)相较于2024年表现较好。

在周末,中国政策制定者“公布了一项特别行动计划”以促进消费。考虑到今年的政策重点以及去年的低基数,我们预计整体消费增长将在2025年恢复到中个位数增长。

置换政策受益者在2025年开局良好,汽车是主要例外

工业增值轻松超出预期

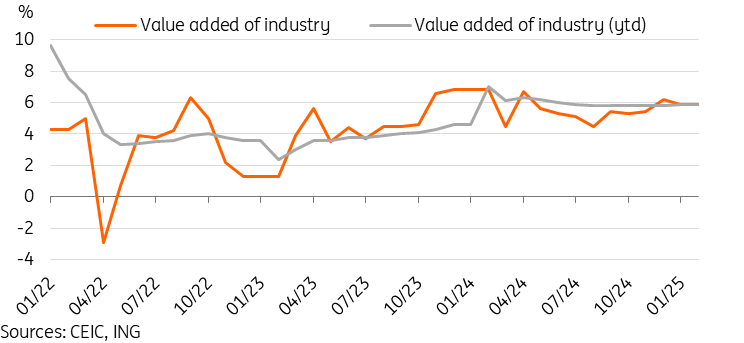

工业增值同比增长到5.9%,高于2024年的5.8%,显著高于市场预期。最近的出口和采购经理人指数显示工业活动开局疲软,但硬数据发布却显示出超出预期的增长。

根据关键行业数据显示,去年主要的强势领域继续在2025年发力。铁路、船舶和航空类别增长最快,达到20.8%。汽车行业也保持着12.0%的可观增长。整体高科技制造业继续显示出9.1%的强劲增速。

从产品来看,工业机器人(27.0%)和服务机器人(35.7%)的增长非常迅猛。今年的一个重要主题是推动AI+产品的发展。这些机器人产品在未来可能成为最大的受益者。然而,与建筑相关的产品如水泥(-5.7%)、平板玻璃(-6.1%)和粗钢(-1.5%)仍在压力之下。

展望未来,我们主要的担忧是外部需求的放缓是否会开始影响中国的制造活动。PMI数据显示过去10个月的出口订单在收缩,但工业活动至今表现良好。我们预计今年国内需求会复苏。但如果关税对外部需求产生更大影响,恐怕国内需求难以消化全部的制造产能。未来几个月,工业增值的增长可能会有所放缓。

尽管出口疲软和PMI数据不佳,中国的工业增值超出预期

固定资产投资增长反弹至2024年4月以来的最高水平

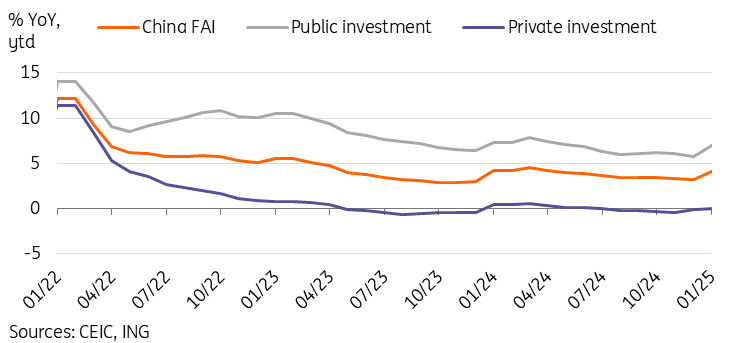

固定资产投资(FAI)增长在2025年前两个月同比增长4.1%,高于2024年的3.2%。这个数据显著超过了市场对3.2%增长的预期。公共投资继续是增长的主要驱动力,增长了7.0%,而私人投资则停滞在0.0%。在各个类别中,制造业(9.0%)和公共事业(25.4%)的固定资产投资仍然是主要的强势来源。

外资公司依然谨慎,前两个月同比下降了10.0%。尽管有吸引外资回流中国的努力,但日益紧张的贸易关系和政策不确定性可能继续阻碍这一增长。

我们预计今年固定资产投资增长会适度复苏,去年的10万亿人民币财政套餐将帮助地方政府更好地实施财政刺激,而今年的财政目标也设定为可采取更积极的刺激措施,尽管与过去不同的是,今年更多的资金将用于支持消费。设备更新补贴计划将有助于鼓励固定资产投资增长,但疲弱的私人部门信心可能持续拖累整体增长。

公共部门推动固定资产投资增长,私人部门仍然是逆风

预测修正

我们将2025年的GDP增长预测从4.6%上调至4.7%,这与今年“两会”上设定的经济目标表示出对稳定需求的信心有关。前两个月的硬经济数据也表现尚佳。虽然不确定性依然很大,但我们认为这一新预测的上行和下行风险大致平衡。

中国在实现增长目标方面几乎从不失手,我们预计政策支持将继续推出,以帮助抵消关税对今年增长的影响。