人们常说达沃斯共识总是错的,但通常需要更长的时间才能显现出来。不过2025年并不是这样。

回到就职日,世界精英们聚集在瑞士阿尔卑斯山,大家对特朗普的第二个任期下美国经济的前景充满了热情。根据信心调查,美国家庭和小企业主的看法也是如此。美国股票和债券市场对此表示认同,前者在那一周达到了历史新高,而后者几天前触及4.79%,这是自2008年以来的第二高点。与此同时,2024年STOXX欧洲600指数相对于标准普尔500指数历史性地表现不佳(以美元计减少了23个百分点),大家一致认为欧元将贬值至与美元平价。欧元区本已疲软的经济被认为没有准备好去承受特朗普即将实施的关税冲击。人们常常在问欧洲的衰退风险。

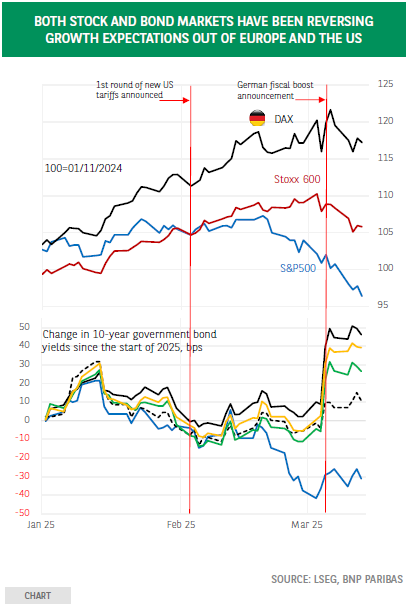

快进到今天,衰退风险又回到了焦点,但这次是针对美国经济。美国10年期利率大幅下降,而欧洲的利率却飙升,欧元年初至今兑美元上涨超过5%,而股市各自的表现也发生了反转(见图表)。在美国,家庭和商业信心指标逐渐下降——在某些情况下下降得非常快,而在欧洲,这些指标开始好转。

是什么导致了这种突然的逆转?这种变化是否合理?大西洋两岸的发展都与预期相悖。美国投资者寄希望于特朗普的经济政策,希望能获得减税和放松监管的好处。相反,他们却得到了巨额关税的负面影响,尤其是针对美国最大的贸易伙伴,同时联邦支出和裁员也接踵而至。这两者的实施方式非常任意,因此不可预测,导致不确定性大幅上升,进一步加剧了对经济活动的抑制。同时,在欧洲,提升军事能力的突然紧迫感导致了德国——这个最大也是最节俭的经济体——以及欧盟层面的历史性心态转变。本周,德国议会预计将批准一项计划,允许在接下来的10年内增加1万亿欧元的基础设施和国防投资,而欧洲委员会则提出了允许增加8000亿欧元国防支出的改革。德国的增长可能因此在2025年翻倍(当然,这是从低基数开始),欧元区的增长也可能提高几个百分点的GDP。