在降息100个基点之后,美联储已经表明需要经济疲软的证据和更为疲软的通货膨胀数据来证明进一步的货币宽松政策。特朗普总统的低税收和轻触监管政策应该是促进经济增长的好消息,同时移民管控和贸易关税对价格构成上行风险,这表明我们可能需要长等待下一次降息。

特朗普总统的政策推动将使美联储保持温和鹰派

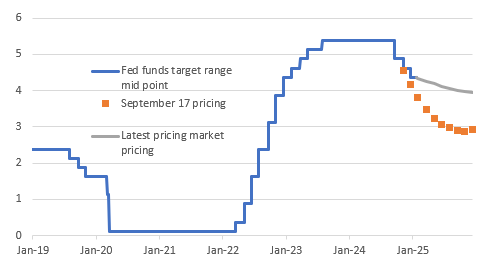

去年12月的FOMC会议如预期一样进行了25个基点的降息,但随之而来的新闻发布会和预测更新表明2025年将会出现较为缓慢、更温和的一系列降息,总量可能只有50个基点。经济表现良好,通货膨胀也比预期更为顽固,因此一般看法是,2025年不像先前的信号那样迫切需要像2024年那样积极降低政策利率。

事实上,风险是美联储实际上比他们所表明的更温和。传统上政府政策变化通常不会列入预测中,直到它们被实施。然而,特朗普总统刚刚连任,他的政策计划与乔·拜登总统迥然不同,美联储主席杰伊·鲍威尔承认,一些人感到有必要提前将潜在的政策转变纳入他们2024年12月的预测中。然而,并不是所有人都这样做了,自总统就职以来,特朗普的关键政策动向几乎没有出现任何缓和的迹象。

美联储联邦基金目标利率和市场对未来路径的预期(%)。2024年9月与最新定价

来源:Macrobond,彭博社,荷兰银行

较高的国库券收益率和美元实力可能迫使美联储降息

特朗普总统希望确保低税负环境和轻触监管以促进经济增长前景,同时实施关税措施以提高美国制造业竞争力并促进经济活动再回流。与此同时,贸易保护主义将在短期内提高价格,同时移民控制可能会导致一些行业(如农业和建筑)出现劳动力短缺,这些也会造成通胀压力。因此,美联储官员可能需要看到就业增长明显放缓和通胀压力减弱,才能进一步降息。

这意味着1月29日的货币政策不会有任何变化是确定的,并且我们此前对于3月降息的预测看起来不太可能实现——目前金融市场仅对25个基点降息中的6个基点进行了折扣。

然而,我们仍然预测2025年会有三次降息。就业市场正在降温,下个月非农就业的年度基准修订可能会导致原始报告的数据大幅下调。工资压力似乎在迅速缓和。同时,国库券收益率的迅速上升使消费者和企业借贷成本急剧上升,美元兑一篮子货币的贸易加权基础上升了8%,自9月来增幅。这一切都在抵消美联储2024年的降息,我们担心美国国债收益率持续上升,引起债务可持续性关切,对经济活动产生加剧阻力,进而抑制通胀。因此,我们认为美联储可能需要更坚定地推进并比市场目前定价更进一步降息,但这更有可能发生在2025年下半年。

利率:一些关于储备管理的关注可能来自这次“不变”的会议

12月会议记录指出,隔夜逆回购工具的使用呈下降趋势,表明货币市场基金正在重新配置到国库券和私人市场回购,因为后者提供略高的市场利率。这发生在市场回购条件趋紧的背景下,以及净国库券发行的持续增加中。在该会议上,美联储还将逆回购窗口支付的利率降低了5个基点,降至等于基金利率底部,这提升了市场回购的吸引力,并且随着使用逆回购窗口的下降将会进一步降低。我们的看法是,逆回购窗口的使用最终将下降至接近零,并在月末左右可能会出现一些临时波动。

美联储可能会就以上情况发表评论,也将有趣的看到美联储是否会就自2025年1月2日复活的债务上限发表评论。尽管现在期待市场对此关注还为时过早,但其技术方面具有影响力。只要债务上限仍然存在,并且财政部采取特殊措施避免突破,就倾向于耗尽其在美联储持有的现金余额。随着现金的逐渐消耗,将为系统中的储备增加,这反过来会抵消继续实施量化紧缩(QT)计划的收紧效果。实际上,遇到债务上限将迫使财政部对系统净提供流动性。

尽管存在这些复杂因素,但美联储很可能会为在2025年某个时点结束QT(量化紧缩)铺平道路。这是因为过剩的流动性(我们定义为银行储备加逆回购余额)很可能在2025年中期之后达到美联储不希望低于的水平,部分取决于债务上限问题的进展。这里的关键数字是3万亿美元的储备,约占国内生产总值的10%。目前我们处于3.5万亿美元的水平。同时,逆回购余额为1,250亿美元,如果逆回购余额降至零,那么我们将面临一定程度的紧缩。考虑到QT每月实施为600亿美元,基于简单的推算,QT可能会在2025年中期结束。

通胀调整后美元回到1985年的水平

来源:美联储

很难看到FOMC伤害美元

去年12月的FOMC会议确实支持了美元的牛市势头,正如詹姆斯上面所讨论的,难以看到1月的FOMC事件风险会被更多地解读为美联储鸽派。的确,对于今年美联储降息周期的市场定价比去年12月的50个基点中值更为温和。然而,我们怀疑美联储是否准备抵制市场的预期。这应该使美元利率差相对较大,并说明FOMC不会导致美元下跌——即使真的下跌。

相反,外汇市场正在关注特朗普总统即将实施的议程,特别是对于那些与美国有大额贸易顺差的主要贸易伙伴可能受到的打击。我们不确定美联储是否会在1月的FOMC会议中提到这一点,如果被问到,鲍威尔主席会迅速把任何美元问题转到美国财政部处理——但美元现在看起来非常强劲。根据通胀差异调整后,它回到了1985年的水平——这就是关于达成某种类似“广场协议”来使其贬值的猜测。我们认为今年不太可能发生这种情况,尽管华盛顿可能会试图找到让贸易伙伴在关税威胁下加强本国货币的方法。这样的政策可以被解释为旨在保持美元作为首要储备货币的一致性。

然而,目前来看,美国例外主义的叙述仍然存在,并且关税威胁仍然存在,我们怀疑美联储会推翻美元对其他货币的地位。