在市场中,总有一些潜藏的怪兽——有些是真实的,有些则是由想象和恐惧编织而成的。此刻,许多货币交易员似乎被美联储失去独立性的幽灵所惊吓,心中萦绕着政治干预和因白宫政策而显现的经济疲软的谈论。这些机构衰退的幽灵和“破烂”的厄运叙事悄然潜入交易台的概率矩阵中,甚至让一些经验丰富的交易者迷失了方向。然而,在这个闹鬼的房子中,美元仍然笔挺而立——虽然有伤痕,但绝对没有破碎。

近几个月美元的表现让看空美元的交易者感到不安,提醒他们支撑储备货币地位的基本面并不会轻易屈服。即便在经历了半个世纪最糟糕的六个月开局——被特朗普的全面关税和股市抛售所炙烤,美元仍然重新找回了立足之地。彭博社的美元指数在下半年的涨幅达到了1.5%,而最近的失业救济申请数据则进一步强调了表面之下的韧性。与其说就业市场正在崩溃,不如说在撰写美元 obituary 的时候,这种货币恰恰找到了力量。

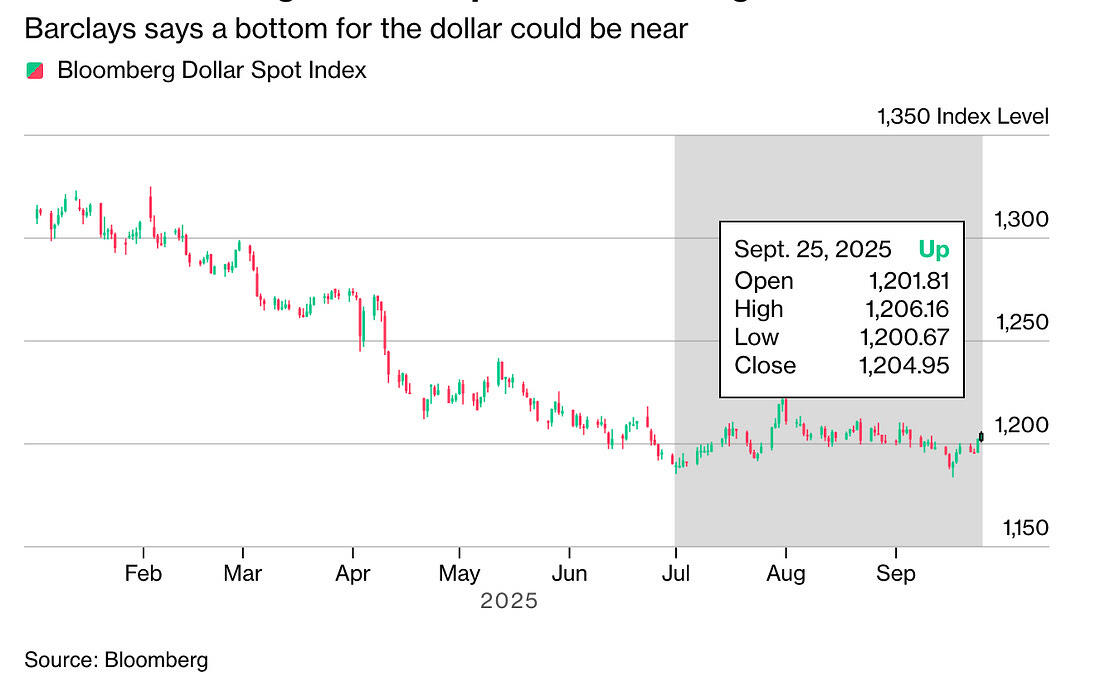

讽刺的是,关税像是对美元船体的压舱石。通过人为改善美国的贸易条件,这些关税压缩了美国商品在国外的真实成本,扭曲了估值。调整这种扭曲后,欧元对美元的汇率应该更接近1.30,而不是我们屏幕上闪烁的1.1660。(根据巴克莱的货币策略师们,包括西米斯托克里斯·菲奥塔基斯和莱夫特里斯·法尔马基斯。)

如果巴克莱模型是正确的,这意味着什么?美元实际上比看起来便宜——这是一艘以低于账面价值交易的船只,即便乘客们在大喊价格过高。交易者们将自己的叙事锚定于可见的现货价格,同时忽略了水线以下的隐秘船体。

如果美元确实是有毒废物,那么交易者们应该把现金藏哪里呢?欧元漂流在结构性停滞、政治裂缝和与实际战争区域相连的不安现实中。曾经提供投资者保护的日元,现在在东京的政治戏剧和日本银行的声誉受到下任首相意愿的制约下,表现得摇摇欲坠。人民币则在半降的旗帜下航行——既不是自由浮动也不是牢牢锚定——每天的航向都由北京决定。这些所谓的替代品根本不是安全的港湾;它们是修补过的船只,在汪洋中漏水。储备经理、企业和对冲者知道其中的道理,这也是为何资本会小心翼翼地进入它们,而不是一头扎入。

真正的危险不是美元本身,而是交易者与阴影作斗争的方式。经历了二月至五月的震荡,关税和股市暴跌迫使我们作出重大调整,许多人预计下半年的崩溃。然则,美元却稳定在一个紧密的区间内,并未展现出大家都期待的灾难性弱势。交易者们在追逐幻影——对美联储独立性的忧虑和经济崩溃的末日论——而价格行为却在静静背叛他们的恐惧。市场惩罚那些交易幽灵而非实质的人,我开始觉得自己也许陷入了经济幽灵狩猎的陷阱。

毫无疑问,唯一真正的尾部风险依然环绕着,那就是对美联储自主权的挑战。如果特朗普成功驱逐一位现任董事,这一象征意义将是巨大的。中央银行生死依赖于可信度,而一旦可信度破碎,几乎就不可能修复。最高法院的裁决如果支持行政干预FOMC的构成,将会让全球投资者质疑美国货币治理的神圣性。在那种情况下,美元的支架——建立在信任公正上的基础——的确会发出 creak 声。但在那条红线被跨越之前,美联储仍然是美元韧性所依附的锚。

美元的坚持告诉我们很简单:基本面依然超越幻影。就业数据持续显示出惊人的韧性,修正后的GDP让所有人都大吃一惊,关税创造了隐藏的价值,全球投资者面临可信替代品的匮乏。那些沉迷于美联储被俘梦魇和系统性崩溃的交易者们,正在交易幻影,而非实质。尽管遭受创伤,美元并没有破裂;其基石地位至少在今天仍然完好无损。

对于我们这些以概率矩阵为生的人来说,这个教训是谦卑的。当你的模型开始追逐阴影时,请重新 calibrate。美元并不是许多人想象中的闹鬼房子——它依然是全球金融架构的基石。直到有东西真正将那块石头撕裂,激进的做空美元赌注更像是一场灵魂召唤,而不是一种策略。

星期五永远不是按下任何按钮的最佳时机,但感觉这个周末将会少追逐屏幕而更多地进行灵魂探索。关于美元叙事的深入挖掘在等待着,因为交易者们试图弄清楚美元的韧性是根植于基本面,还是我们都在与幽灵拳击。危险并不在于价格行动本身——而在于对幻影的恐惧如何扭曲了头寸和概率图。到了星期一,各个交易台将会提出一个不舒适的问题:我们是否陷入了美联储忧虑和破烂厄运的幽灵之中,还是美元的基础比困扰它的闹鬼故事更加坚固?