镜中大厅

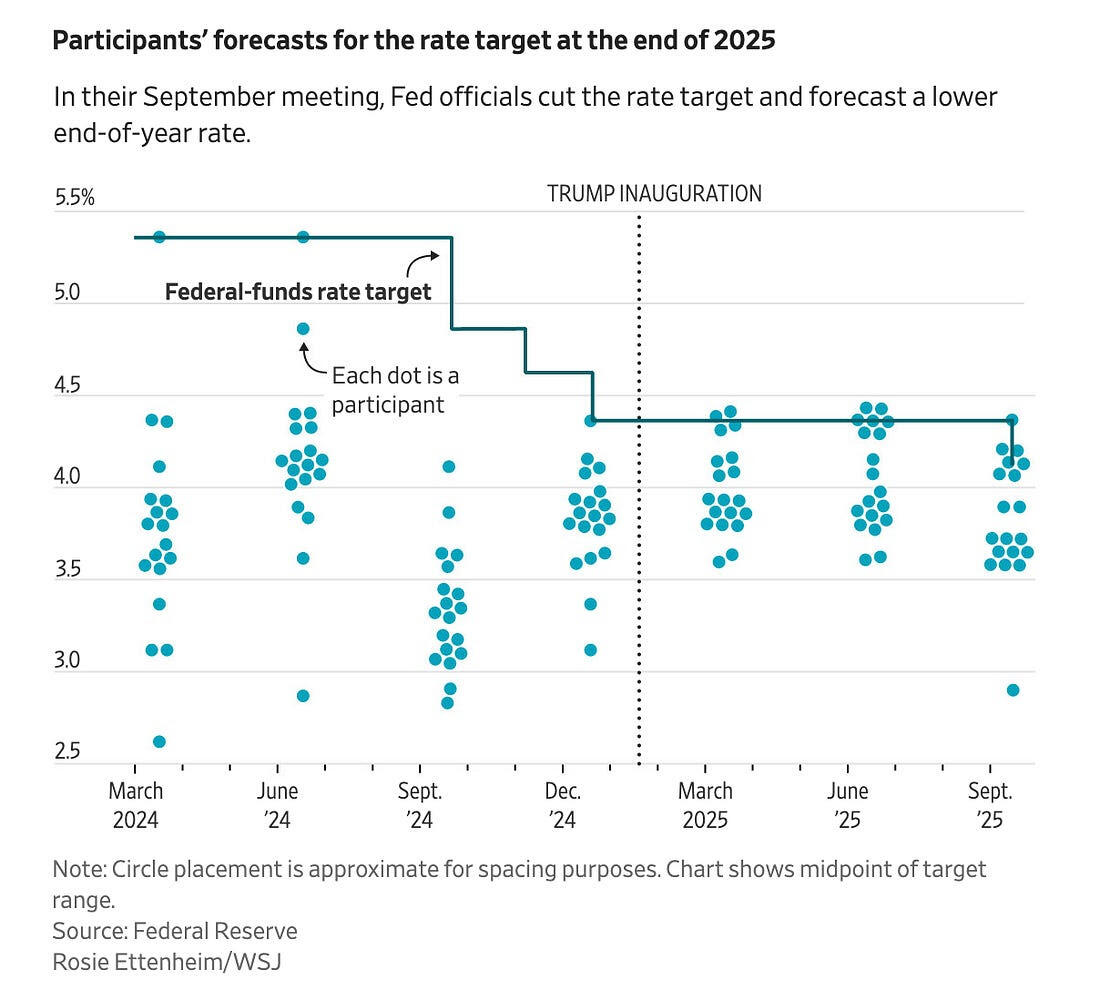

美联储刚刚将利率小幅下调了一个季度点,至4.00–4.25%。乍一看,似乎达成了共识——11票支持、1票反对,只有米兰(Miran)在大声要求削减50个基点。鲍威尔将其包装为“风险管理”,但交易员们知道,当船长说“没有无风险的道路”时,你已经进入了指南针开始旋转的水域,地图也没有帮助。

本该是一个明确的鸽派剧本却变成了罗夏测试。尽管点阵图指向更多降息,但新闻发布会却让一切变得模糊不清。

市场在一小时内波动了两次——收益率下降,美元贬值,然后又很快反弹上升,因为鲍威尔拒绝将通胀称为“暂时的”,也未能抚平贸易关税的幽灵。留下的不是清晰,而是噪声——更像是CTA算法在镜中大厅里互相追逐,而不是任何持久的重新定价。

更大的问题是政治重力悄然影响美联储。特朗普在董事会中的“代理人”主张进行大幅削减,这加深了市场对美联储独立性是海市蜃楼的怀疑。当交易员嗅到政治因素渗入政策时,他们会假设政策曲线本身可能会毫无预警地发生弯曲。仅这一认知就为每个外汇差价增加了另一层风险溢价。

尽管如此,今天美元的反弹感觉像是在阴霾天空中的一缕阳光。决策前的市场重仓做空,因此一些迅速的交易者不得不忙乱应对。但从结构上看,潮流并没有改变——美元融资在年末变便宜,季节性疲软,以及美联储现在明显偏向就业而非价格。美元可能会在一两个交易日内表现得很强,但长远来看,贬值是大势所趋。路线图很明显:下周,所有鸽派的美联储发言人都将大开大门,随后非农数据将更广泛地展开。

在其他方面,日元因高市的自民党候选人而遭受重创——这是一个明显的支持刺激政策的声音,增加了政策的不确定性。就在美国收益率反弹之时,日元的战术买盘也受到了影响,但这依然是市场的短期波动而不是趋势。

在欧洲市场开盘时,欧元/美元在1.180以下的剧烈波动更多地与平仓有关,而不是出于新的信念。公允价值接近1.185-7;我仍然认为1.19–1.20是非农数据尘埃落定后的引力点。

结论:此次降息不是美联储平息动荡,而是鲍威尔围绕着已经产生失业火花的篝火圈起的“阵营”。美元的反弹只是交易者的喘息,而不是政权的转变。卖出强势货币进入下一个就业波动仍然是市场上最干净的策略。

鲍威尔的最后一舞

美联储并没有进行大幅50个基点的降息,只有斯蒂芬·米兰(Stephen Miran)——仍在温热的椅子上——力求如此。其他人都围绕着小幅 quarter-point 降息达成一致。真正的故事不是降息本身,而是围绕它的沉默。交易员们在等待委员会内部发生裂痕的响亮信号——结果却什么都没有。有时,市场中最大的信号就是那个从未出现的信号。

市场像指南针在磁铁上旋转。乍一看,这是一种鸽派:降息,较软的就业前景,鲍威尔承认他无法再称劳动市场“非常强劲”。但随后“鹰派降息”的叙事出现了。股票收平,短期收益率几乎没有波动,但美元和长期债券却上涨。市场Classic的标志表明,市场决定美联储的手比点阵图暗示的更轻。

鲍威尔的新闻发布会是纯粹的风险管理者戏剧。他更加关注就业而非通胀,但用任何交易员在糟糕交易日后都能说出的语言来掩饰:“很难知道该怎么做,”以及“现在没有无风险的路径。”这并不会给市场带来锚定——只会让所有人继续猜测。点阵图本身几乎没有变化,仍然指向到2027年利率将超过3%,即便特朗普公开谈及希望达到1%。期货几乎没有波动,这显示出市场认为美联储尚未真正降息。

那个偏离的点——米兰年底之前低于3%的梦想——更像是涂鸦而非指导。他声称希望在美联储内部实现更多的思想多样性,但当你第一步就大喊“危机”时,这更像是一个噱头而非独立。

更重要的是,谁没有打破一致。沃勒和鲍曼在7月份有异议,他们本可以利用另一次戏剧性的投票来提升他们未来担任主席的资格。但他们没有。他们知道特朗普会支持大幅降息,但仍然与大多数人站在一起。这种克制的行动在利率市场之外引发了更广泛的涟漪。美联储接班的下注机率剧烈波动——米兰一度登顶Kalshi榜单——但最后是沃勒的纪律,而不是米兰的喧嚣,赋予了权重。

这告诉我们两件事。首先,FOMC可能仍然有一个抵抗纯政治占领的重心。独立性或许并没有消亡。其次,下一个真正的拐点不在点阵图或鲍威尔的护航——而是在明年初这一组州长拥有对地区美联储主席的否决权的时候。那一刻,董事会可能会将特朗普的影响深深灌输到体制中。

对外汇市场而言,此次降息表现为一次鹰派的虚晃:美元抓住了难得的一天,收益率小幅上扬,但信心稀薄。这少于新一轮美元牛市的开始,更像是一次短期平仓暴风。那个“从未出现的信号”的缺失比米兰的喧嚣更为重要——对于交易美元的人来说,这种沉默使长期的看跌剧本保持不变。